La desgravación por hipoteca vuelve al IRPF: qué se negocia, cuánto ahorrarías y qué no te cuentan

La deducción hipoteca IRPF vuelve a estar sobre la mesa después de 13 años eliminada.

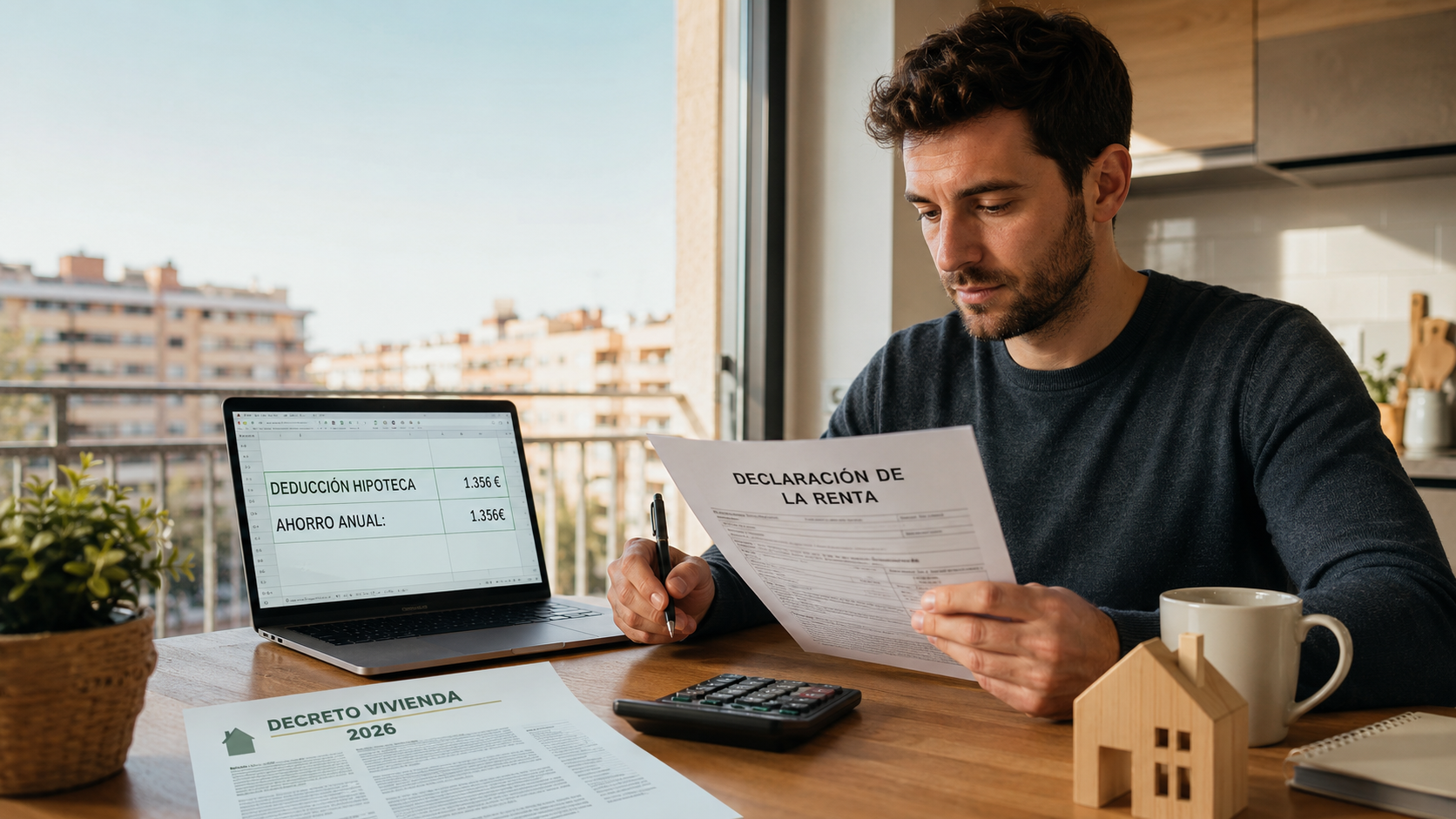

El Gobierno ultima un ambicioso paquete legislativo en materia de vivienda para este mes de julio que incluye, entre otras medidas, la recuperación de la desgravación por hipoteca en el IRPF. Una medida que estuvo vigente durante décadas y que el Gobierno de Rajoy eliminó el 1 de enero de 2013. Si sale adelante, quienes compren su primera vivienda habitual con hipoteca podrían ahorrarse hasta 1.356€ al año en la declaración de la renta.

Antes de que empieces a hacer planes, hay matices importantes que ningún medio está contando con claridad. Te los explicamos todos.

Qué se está negociando exactamente

El Gobierno está a punto de cerrar un decreto de vivienda que recupera la desgravación de la hipoteca de la vivienda habitual en el IRPF. No es todavía ley, pero el borrador ya lo incluye y las negociaciones están muy avanzadas. PressDigital

El texto también podría incluir la vuelta de las deducciones por la compra de vivienda habitual, que sería una de las principales peticiones de Junts. Estas desgravaciones en el IRPF estuvieron vigentes durante décadas en España, hasta que el Gobierno de Mariano Rajoy las suprimió desde el 1 de enero de 2013.

El esquema que se baraja es similar al que existió hasta 2012:

- Deducción: 15% de las cantidades pagadas por hipoteca (capital más intereses)

- Límite: 9.040€ anuales

- Ahorro máximo: aproximadamente 1.356€ al año en la declaración de la renta

Junts propone una cifra ligeramente superior: deducción del 15% sobre las cantidades pagadas por hipoteca de vivienda habitual, con un tope máximo de 11.630 euros anuales por contribuyente. Eleconomista

Los detalles finales — el límite exacto, si aplica a partir de 2026 o de 2027 y los requisitos concretos — están aún en negociación.

Por qué el Gobierno lo incluye ahora: el contexto político

Detrás de este movimiento hay un cálculo parlamentario. El Gobierno necesita los votos de Junts para sacar adelante el paquete de vivienda, después de que los posconvergentes tumbaran la prórroga de los alquileres en abril. Incluir la desgravación de la hipoteca era una de sus exigencias. PressDigital

El decreto de vivienda que prepara el Gobierno incluye un paquete más amplio de medidas:

- Prórroga de los contratos de alquiler que venzan en 2026 y 2027

- Regulación de los alquileres de temporada y por habitaciones

- Subida del IVA de los pisos turísticos al 21%

- Bonificaciones en el IRPF a propietarios que bajen las rentas

Podemos ya ha dicho que votará en contra si se mantienen las ayudas fiscales a propietarios, aunque el Ejecutivo confía en atar una mayoría sin ellos.

Lo que nadie te está contando: los cinco puntos críticos

1. No es retroactiva.

Solo aplicaría a hipotecas nuevas firmadas tras la entrada en vigor del decreto. Si ya tienes hipoteca, esta medida no te afecta en la declaración de la renta.

2. No está aprobada.

A día de hoy es una negociación en curso. El decreto aún no ha pasado por el Consejo de Ministros ni por el Congreso. Puede sufrir modificaciones, reducirse en su alcance o no salir adelante si no se logra la mayoría parlamentaria necesaria.

3. No está claro cuándo entraría en vigor.

¿Entraría en vigor con efectos para el ejercicio 2026 o se aplicaría desde 2027? Eso depende del texto articulado que se publique, en su caso, en el BOE. Si el decreto se aprueba en julio pero con efectos desde 2027, el ahorro fiscal no llegaría hasta la declaración de la renta de 2028. Eleconomista

4. Puede variar por comunidad autónoma.

Una deducción estatal por hipoteca operaría sobre la cuota íntegra del impuesto y, en su parte autonómica, estaría sujeta al margen de maniobra de cada comunidad autónoma. Algunas comunidades ya tienen deducciones propias que podrían o no acumularse con la estatal. Eleconomista

5. El coste fiscal es enorme.

Las fuentes de Junts han cifrado en 2.500 millones de euros el coste que supondría la aprobación de deducciones por gastos de hipoteca. Eso es dinero que sale del presupuesto público. No todas las fuerzas políticas lo consideran asumible.

¿Cuánto ahorrarías con la nueva deducción hipoteca IRPF?

Con el esquema del 15% y límite de 9.040€ anuales, el ahorro depende de lo que pagas cada año entre capital e intereses:

| Cuota mensual | Pago anual hipoteca | Base deducible | Ahorro IRPF |

|---|---|---|---|

| 600€/mes | 7.200€/año | 7.200€ | 1.080€/año |

| 700€/mes | 8.400€/año | 8.400€ | 1.260€/año |

| 754€/mes | 9.040€/año | 9.040€ (límite) | 1.356€/año |

| 900€/mes | 10.800€/año | 9.040€ (límite) | 1.356€/año |

A partir de 754€ de cuota mensual, ya alcanzas el tope deducible. Pagar más no aumenta el ahorro fiscal.

En 10 años, el ahorro acumulado para quien alcanza el tope podría superar los 13.000€.

¿Cambia el cálculo para comprar vivienda ahora?

Esta es la pregunta que muchos hipotecados potenciales se están haciendo. La respuesta honesta: depende.

Si estás a punto de firmar una hipoteca: esperar unas semanas para saber si el decreto se aprueba puede tener sentido si el ahorro fiscal es relevante en tu caso. Recuerda que si se aprueba con efectos desde 2027, el ahorro no llega hasta la declaración de la renta de 2028. No es una razón suficiente para retrasar meses una compra bien calculada.

Si estás en fase inicial de búsqueda: el decreto puede aprobarse o no, puede tener límites diferentes a los previstos y puede retrasarse. Tomar decisiones de compra basándote en una medida aún no aprobada es un riesgo.

En cualquier caso: la deducción mejora la rentabilidad de comprar, pero no cambia la ecuación fundamental. Lo que sí cambia tu cuota mensual es el tipo de interés, el plazo y el diferencial. Usa nuestro simulador hipotecario gratuito para calcular cuánto pagarías con las condiciones actuales del mercado.

¿Y si ya tienes hipoteca? Lo que sí puedes hacer ahora

La deducción que se negocia no te afecta si ya tienes hipoteca. Pero hay otras palancas reales para mejorar tu situación:

- Si firmaste con un diferencial alto y el mercado está en euríbor + 0,49%, puedes ahorrar más de 1.000€ al año negociando o subrogando — sin esperar a ningún decreto.

- Si tu escritura tiene cláusulas abusivas — cláusula suelo, IRPH, gastos indebidos — puedes reclamar cantidades ya pagadas independientemente de cualquier nueva legislación.

Nuestro analizador de escrituras gratuito lo detecta en 30 segundos.

Conclusión

La vuelta de la desgravación hipotecaria sería una buena noticia para los compradores de primera vivienda — hasta 1.356€ al año de ahorro es relevante. Pero a día de hoy es una negociación en curso, con flecos importantes sin resolver y con una mayoría parlamentaria incierta.

Lo que sí es cierto: si se aprueba, afectará solo a hipotecas nuevas. Si ya tienes hipoteca, las mejores palancas para ahorrar siguen siendo revisar tus condiciones actuales y detectar si tienes cláusulas reclamables.